La Gazette du Canada, Partie I, volume 153, numéro 11 : Règlement modifiant le Règlement sur les organisations à but non lucratif de régime fédéral

Le 16 mars 2019

Fondement législatif

Loi canadienne sur les organisations à but non lucratif

Ministère responsable

Ministère de l’Industrie

RÉSUMÉ DE L’ÉTUDE D’IMPACT DE LA RÉGLEMENTATION

(Le présent résumé ne fait pas partie du Règlement.)

Enjeux

Les frais de service exigés en vertu de la Loi canadienne sur les organisations à but non lucratif (Loi BNL) n’ont pas changé depuis 2011. Certains des frais exigés doivent correspondre davantage aux coûts associés à la prestation des services et doivent mieux refléter les objectifs d’optimisation de la conception et de la prestation des services, et d’augmentation de l’utilisation des services numériques.

Contexte

La Loi BNL prévoit le cadre de gouvernance pour des organisations sans capital-actions de régime fédéral, incluant autant les petits organismes locaux que les grands organismes nationaux. Les organisations régies par la Loi BNL comprennent, sans s’y limiter, les organisations à but non lucratif et les organismes de bienfaisance en vertu de la Loi de l’impôt sur le revenu. Les frais administrés par Corporations Canada en vertu de la Loi BNL sont prévus dans le Règlement sur les organisations à but non lucratif de régime fédéral (le Règlement) et ont été instaurés en 2011.

Les frais établis en 2011 ont mis en place des frais réduits pour deux services — la constitution et le dépôt du rapport annuel — selon que la méthode de dépôt était en ligne ou autrement qu’en ligne. La constitution et le dépôt du rapport annuel ont été les premiers services offerts en ligne. Actuellement, 7 des 15 services sont offerts en ligne et 88 % des demandes sont soumises en ligne. Même si le volume des services restants est plus faible, il est envisagé d’offrir ces services en ligne.

Au cours de la dernière décennie, l’économie numérique a évolué de façon considérable. Les intervenants s’attendent à bénéficier de services efficaces qui sont intégrés, simples, rapides et sécurisés. Dans ce contexte, la Politique sur les services du gouvernement du Canada vise à offrir une meilleure expérience en matière de services, à augmenter le nombre et l’utilisation des services électroniques et à fournir des services plus efficaces.

Objectifs

Les objectifs des modifications proposées sont une meilleure harmonisation des frais de service exigés en vertu de la Loi BNL avec le coût associé à la prestation des services, et le respect des principes et objectifs suivants établis par Corporations Canada et le gouvernement du Canada :

- favoriser l’utilisation de méthodes de prestation des services à faible coût;

- promouvoir la conformité à la Loi BNL;

- favoriser une plus grande transparence corporative.

Description

Les modifications proposées sont décrites ci-dessous, suivies du tableau établissant les frais proposés pour les services offerts en vertu de la Loi BNL.

Certificats

Les frais de service relatifs aux certificats délivrés conformément à la Loi BNL augmenteraient à 250 $ pour les demandes qui ne sont pas déposées en ligne. Ceci permettrait de mieux harmoniser les demandes déposées autrement qu’en ligne avec le coût de traitement plus élevé. Cette différenciation encouragerait les clients à choisir la méthode de livraison qui est la plus efficace.

Services prioritaires

Depuis plusieurs années, les clients demandent à Corporations Canada de mettre en place, pour les demandes en vertu de la Loi BNL, un service prioritaire qui permettrait de traiter plus rapidement les demandes lorsque nécessaire. Ce type de service est actuellement offert par certains organismes de réglementation provinciaux.

Un nouveau service prioritaire pour les demandes en ligne est considéré. Les clients paieraient 100 $ en plus des frais de la demande. Les frais additionnels assureraient un délai de traitement plus rapide pour les clients.

Le service prioritaire ne s’appliquerait qu’aux demandes pour des certificats de constitution, de modification, de prorogation, de fusion et de reconstitution d’une organisation dissoute ainsi qu’aux lettres de satisfaction. Ce sont pour ces services que les clients demandent habituellement un délai de traitement plus rapide.

Le service prioritaire ne s’appliquerait qu’aux demandes qui sont soumises en ligne pour éviter d’encourager les demandes déposées autrement qu’en ligne. La seule exception concernerait les services qui ne sont pas actuellement offerts en ligne, à savoir les certificats de prorogation, de fusion et de reconstitution ainsi que les lettres de satisfaction délivrés en vertu de la Loi BNL.

Rapports annuels

Chaque organisation a l’obligation de déposer un rapport annuel pour permettre à Corporations Canada de maintenir à jour sa base de données de sociétés de régime fédéral. Il est proposé de réduire les frais pour un rapport annuel déposé en ligne en vertu de la Loi BNL à 12 $ par rapport aux frais actuels de 20 $. Les frais pour un dépôt effectué autrement qu’en ligne ne changeraient pas.

La réduction des frais occasionnerait des économies de coûts pour toutes les organisations, notamment les petites organisations créées en vertu de la Loi BNL. Cela encouragerait également les organisations à effectuer le dépôt en ligne et mettrait l’accent sur la volonté du ministère d’offrir des services numériques axés sur le client.

Annulations et rectifications

De nouveaux frais sont proposés pour les demandes d’annulation d’un certificat. Actuellement, il n’y a pas de frais pour une demande d’annulation. Toutefois, il y a des frais de 200 $ pour une demande de rectification. Les demandes d’annulation et de rectification sont traitées de façon semblable et entraînent donc des coûts semblables.

La proposition est d’ajouter de nouveaux frais de 250 $ pour les annulations et d’augmenter les frais actuels pour les rectifications à 250 $ afin d’harmoniser ceux-ci plus étroitement avec le coût de prestation du service. Les demandes de rectification ou d’annulation résultant d’une erreur attribuable uniquement au directeur nommé en vertu de la loi pertinente continueraient d’être sans frais.

Certificats de conformité ou d’existence

En ce qui concerne les certificats de conformité ou d’existence, la proposition est d’augmenter les frais pour les demandes soumises autrement qu’en ligne à 20 $ et de maintenir les frais pour les demandes en ligne à 10 $ comme auparavant. Cela permettra de mieux harmoniser les frais avec les coûts de traitement.

Intention de dissolution et renonciation à la dissolution

Il est proposé que les frais pour déposer une renonciation à la dissolution d’une organisation passent de 50 $ à 100 $ pour les demandes soumises autrement qu’en ligne. Cela permettra de mieux harmoniser les frais avec les coûts de traitement.

Frais de copies de documents corporatifs

La proposition est de fournir des copies de documents corporatifs gratuitement lorsque la demande est faite en ligne. La gratuité des demandes de copies en ligne accroîtrait la transparence corporative et profiterait à de nombreux intervenants, notamment les sociétés et le public.

Les frais pour les demandes de copies autrement qu’en ligne seraient de 5 $ par document en raison des coûts additionnels des ressources utilisées pour les traiter. Il n’y aurait pas de frais pour de telles demandes provenant de services de police et d’application de la loi et d’autres gouvernements et organismes fédéraux, provinciaux ou municipaux qui utilisent les renseignements corporatifs à des fins de conformité et d’enquête.

Frais de copies certifiées de documents corporatifs

Les frais pour les copies certifiées de documents corporatifs déposés auprès de Corporations Canada seraient également modifiés. Les frais pour les demandes en ligne seraient de 10 $ par document, ce qui représente une réduction de 25 $ par rapport aux frais actuels. Pour les demandes autrement qu’en ligne, les frais seraient de 40 $ par document, soit les frais actuels de 35 $ plus les nouveaux frais de copie de 5 $.

Aucuns frais exigibles pour certaines modifications aux statuts

Pour favoriser une meilleure conformité aux exigences de la Loi BNL, il est proposé d’éliminer les frais pour les demandes en ligne pour modifier les statuts lorsque la modification ne concerne que la province dans laquelle le siège est situé, le nombre d’administrateurs ou les deux.

L’adresse du siège d’une organisation doit être située dans la province indiquée dans ses statuts. Si elles veulent changer la province du siège, elles doivent modifier les statuts. Des discussions avec des clients ont révélé que parfois les sociétés ou les organisations ne mettent pas à jour l’adresse du siège afin d’éviter de payer les frais de 200 $ exigés pour modifier les statuts.

L’approche sans frais s’appliquerait également aux demandes en ligne pour modifier le nombre d’administrateurs dans les statuts. Certaines organisations pourraient être dissuadées de mettre à jour les renseignements sur les administrateurs si le nombre d’administrateurs ne correspond pas au nombre qui figure dans les statuts. En éliminant ces frais, on anticipe que le degré de conformité avec la Loi BNL s’accroîtrait.

Frais pour un certificat d’arrangement

Il est proposé de faire passer les frais de 200 $ à 500 $ pour l’examen d’arrangements avant la délivrance d’un certificat d’arrangement.

Un arrangement est une opération d’entreprise complexe qui est supervisée par un tribunal. Corporations Canada examine les demandes au tribunal pour assurer la conformité aux exigences au stade provisoire et lors de l’ordonnance finale du tribunal. Une fois que l’ordonnance finale est reçue du tribunal, Corporations Canada délivre un certificat d’arrangement au nom du directeur. Seulement une demande d’arrangement en vertu de la Loi BNL a été reçue par Corporations Canada.

Frais pour demandes de dispense

Les demandes de dispense sont disponibles en vertu de la Loi BNL moyennant des frais de service de 250 $ sauf dans les cas des demandes visant à reporter une assemblée annuelle, donner avis d’une assemblée annuelle à l’aide d’une méthode autre et considérer les revenus annuels bruts d’une organisation ayant recours à la sollicitation. De nouveaux frais de 250 $ sont proposés pour ces demandes de dispense puisqu’elles sont traitées d’une manière analogue, entraînent des coûts semblables et devraient donc entraîner les mêmes frais.

Mise à jour de statuts constitutifs

La proposition est d’augmenter les frais, qui passeraient de 50 $ à 100 $, pour les demandes en ligne et autrement qu’en ligne de mise à jour de statuts constitutifs. Ces frais s’appliqueraient également aux mises à jour de statuts constitutifs qui sont déposées avec des clauses modificatrices, pour lesquelles il n’y a actuellement pas de frais. Cela permettra d’harmoniser les frais avec les coûts de prestation du service.

Clause d’indexation périodique

La Loi sur les frais de service exige que chacun des frais soit augmenté à chaque exercice financier en fonction du taux de variation sur douze mois de l’indice des prix à la consommation (IPC) du Canada publié par Statistique Canada pour l’exercice précédent. L’objectif de l’augmentation annuelle est d’assurer que les frais de service suivront le rythme de l’augmentation du coût de prestation du service, afin d’éliminer les écarts de financement éventuels. Une augmentation annuelle n’est pas requise si les frais sont ajustés périodiquement par une clause d’indexation établie dans le Règlement.

Une clause d’indexation qui reflète mieux l’expérience de Corporations Canada est proposée pour le Règlement. Plus particulièrement, la clause d’indexation aurait les effets suivants :

- les frais augmenteraient d’abord le 1er avril 2024, puis tous les cinq ans par la suite;

- chacun des frais sera augmenté de 1 %, arrondi au multiple inférieur de cinq dollars le plus proche.

Cette approche éliminerait le besoin d’appliquer des augmentations annuelles aux frais de service et permettrait de minimiser les modifications coûteuses au système de TI de Corporations Canada. La clause d’indexation proposée tient également compte de l’expérience de Corporations Canada dans ses efforts continus de réduire les coûts. En effet, depuis plusieurs années, les revenus recueillis par Corporations Canada ont été suffisants pour couvrir le coût de prestation des services. Il est anticipé que, plus les entreprises choisiront d’utiliser les services en ligne, cette situation se poursuivra dans l’avenir.

| Loi canadienne sur les organisations à but non lucratif Modifications aux frais |

|||

|---|---|---|---|

| Service | Méthode | Frais actuels | Frais proposés |

| Rapport annuel | Soumission en ligne | 20 $ | 12 $ |

| Soumission autrement qu’en ligne | 40 $ | Aucun changement | |

|

Soumission en ligne | 200 $ | Aucun changement |

| Soumission autrement qu’en ligne | 200 $ | 250 $ | |

| Modification de statuts | Soumission en ligne | 200 $ | Aucun changement |

| En ligne seulement si c’est la province du siège ou le nombre d’administrateurs | 200 $ | Sans frais | |

| Soumission autrement qu’en ligne | 200 $ | 250 $ | |

| Lettre de satisfaction | Soumission en ligne | 200 $ | Aucun changement |

| Soumission autrement qu’en ligne | 200 $ | 250 $ | |

| Statuts mis à jour | Soumission en ligne ou autrement qu’en ligne | 50 $ | 100 $ |

| Arrangement | Soumission en ligne ou autrement qu’en ligne | 200 $ | 500 $ |

| Renonciation à la dissolution | Soumission en ligne | 50 $ | Aucun changement |

| Soumission autrement qu’en ligne | 50 $ | 100 $ | |

| Service prioritaire (pour certaines transactions en ligne seulement) | Soumission en ligne | s.o. | 100 $ + frais d’application |

| Soumission autrement qu’en ligne si le service n’existe pas en ligne | s.o. | 100 $ + frais d’application | |

| Certificat de conformité ou certificat d’attestation d’existence | Soumission en ligne | 10 $ | Aucun changement |

| Soumission autrement qu’en ligne | 10 $ | 20 $ | |

| Annulation de certificats | Soumission en ligne ou autrement qu’en ligne | Sans frais | 250 $ |

| Rectification | Soumission en ligne ou autrement qu’en ligne | 200 $ | 250 $ |

| Dispense — la plupart des applications | Soumission en ligne ou autrement qu’en ligne | 250 $ | Aucun changement |

| Dispense pour assemblée annuelle et concernant les revenus annuels bruts | Soumission en ligne ou autrement qu’en ligne | Sans frais | 250 $ |

| Copies de documents | Soumission en ligne | s.o. | Sans frais |

| Soumission autrement qu’en ligne | 1 $ par page | 5 $ par document | |

| Copies de documents pour un service de police ou pour un ministère | Soumission en ligne | 1 $ par page | Sans frais |

| Soumission autrement qu’en ligne | 1 $ par page | Sans frais | |

| Copie d’un profil corporatif (service en ligne uniquement) | Soumission en ligne | 1 $ par page | Sans frais |

| Certification de copies de documents | Soumission en ligne | s.o. | 10 $ |

| Soumission autrement qu’en ligne | 35 $ par document certifié | 40 $ par document certifié incluant les frais de copie | |

Avantages et coûts

À la suite de la révision des coûts pour chacun des services, la proposition entraînerait plusieurs modifications aux frais de service. Étant donné qu’il coûte plus cher de traiter les demandes autrement qu’en ligne (par courriel, télécopieur ou la poste), la majorité des modifications se traduiraient par une augmentation des frais pour ce type de transactions seulement, tandis que les frais de dépôt de demandes en ligne resteraient les mêmes.

Pour quelques-uns des services, les frais proposés seraient plus bas que les frais actuels. À titre d’exemple, on propose d’abaisser les frais de dépôt en ligne du rapport annuel à 12 $, soit 8 $ de moins que les frais actuels de 20 $. Cette baisse profitera aux organisations qui soumettent leur rapport annuel en ligne — en 2017-2018, 95 % des rapports annuels avaient été déposés en ligne. Selon les prévisions, cette mesure entraînera une baisse des revenus de Corporations Canada de 128 709 $ en 2019-2020.

Afin d’encourager la conformité, on éliminerait les frais pour la modification en ligne des statuts visant à changer la province du siège, le nombre d’administrateurs ou les deux. Selon les prévisions, cette mesure entraînera une baisse des revenus de Corporations Canada de 50 527 $ en 2019-2020.

On mettrait également des copies de documents corporatifs en ligne gratuitement afin de rendre ces renseignements plus accessibles. Le fait d’offrir ces renseignements gratuitement profiterait à bien des intervenants, dont les organisations et le grand public. Cette mesure devrait entraîner une baisse des revenus de Corporations Canada de 3 526 $ en 2019-2020.

Les augmentations proposées pour les frais de service sont faibles et ne visent généralement que les demandes soumises autrement qu’en ligne. Le nombre de demandes touchées sera très petit, puisque 91 % des demandes sont déposées en ligne. Si l’on prend l’exercice 2017-2018 comme exemple, on constate que Corporations Canada a traité au total 45 198 transactions pour lesquelles des frais ont été appliqués en vertu de la Loi BNL. De ce nombre, 648 étaient des transactions pour des services qui ne sont pas offerts en ligne.

Le nombre de transactions où une demande est soumise en ligne et pour lesquelles l’augmentation des frais ne s’appliquerait qu’au processus hors ligne est faible également (263 transactions). Pour ces transactions, il y aurait une hausse de coûts de 13 150 $ pour les organisations. Comme le service est offert en ligne, les clients pourraient éviter cette hausse des coûts en utilisant le mode de dépôt en ligne. Comme les frais seraient plus faibles pour les demandes en ligne, on s’attend à une baisse du nombre de demandes soumises autrement qu’en ligne.

Résumé

Prévoyant à la fois des hausses et des baisses de frais, la proposition aura des retombées directes de 2 924 000 $ (valeur actualisée) pour les organisations et le grand public entre 2019-2020 et 2029-2030. Les avantages pour les sociétés se traduiraient par une baisse équivalente des revenus de Corporations Canada. En revanche, la proposition entraînerait une hausse des frais pour diverses transactions avec des documents papier, ce qui mènerait à une augmentation des revenus de Corporations Canada et des coûts pour les sociétés de 2 533 000 $ (valeur actualisée) au cours de la même période.

La baisse globale des frais ne nuira pas à Corporations Canada, ni aux organisations ni au grand public. On craint, sans la réduction de certains frais, que les surplus s’accumulent dans les comptes de Corporations Canada. L’ajustement des frais en fonction des coûts de la prestation des services en question permettra de limiter les surplus, le cas échéant. Corporations Canada ne prévoit aucun coût supplémentaire ni aucun effet sur son budget de fonctionnement par suite de cette proposition réglementaire. Le niveau de service ne sera aucunement touché. Par le passé, la demande accrue a fait augmenter les revenus à un rythme supérieur à celui de l’augmentation des coûts. D’après l’analyse de Corporations Canada, cette tendance se maintiendra. Il n’y aurait aucun risque pour le cadre financier.

La réduction des frais pour les services en ligne encouragera les organisations à utiliser le dépôt en ligne et s’inscrit dans les efforts déployés par le ministère pour favoriser les services numériques axés sur le client. On s’attend à ce que l’élimination des frais pour les demandes en ligne visant à modifier les statuts, là où le changement a trait uniquement à la province du siège ou au nombre d’administrateurs, ou aux deux, vienne accroître la conformité aux exigences de la Loi BNL. À l’heure actuelle, certaines organisations ne mettent pas à jour l’adresse de leur siège, car elles sont peu disposées à s’acquitter des frais de 200 $ pour modifier les statuts.

De plus, l’accès gratuit à des copies de documents corporatifs lorsque demandées en ligne favorisera la transparence organisationnelle et profitera aux intervenants, dont les investisseurs potentiels, les institutions financières, les créanciers, de même qu’aux organisations et au grand public. En offrant des copies gratuitement, on accroît la disponibilité de renseignements exacts sur les organisations, soit un élément nécessaire pour assurer l’efficacité et l’efficience du cadre de la Loi BNL.

| Année de référence (2019-2020) |

Dernière année (2029-2030) |

Total (valeur actualisée) | Moyenne annualisée | |

|---|---|---|---|---|

| A. Impacts quantitatifs Avantages (en dollars canadiens, niveau de prix de 2017, dollars constants) Avantages pour les sociétés et les intermédiaires |

||||

| Baisse des frais pour diverses transactions en ligne | 263 000 $ | 248 000 $ | 2 924 000 $ | 416 000 $ |

| Avantages pour Corporations Canada | ||||

| Avantages découlant des revenus perçus | 250 000 $ | 212 000 $ | 2 533 000 $ | 361 000 $ |

| Total des avantages | 513 000 $ | 460 000 $ | 5 457 000 $ | 777 000 $ |

Coûts (en dollars canadiens, niveau de prix de 2017, dollars constants) Coûts pour les sociétés et les intermédiaires |

||||

| Hausse des coûts pour diverses transactions effectuées autrement qu’en ligne | 250 000 $ | 212 000 $ | 2 533 000 $ | 361 000 $ |

| Coûts pour Corporations Canada | ||||

| Baisse des revenus perçus | 263 000 $ | 248 000 $ | 2 924 000 $ | 416 000 $ |

| Total des coûts | 513 000 $ | 460 000 $ | 5 457 000 $ | 777 000 $ |

| Avantages nets | 0 $ | 0 $ | ||

| Impacts qualitatifs | ||||

|

||||

Un taux d’actualisation de 7 % a été utilisé.

Revenus projetés

La proposition entraînera une réduction de 263 000 $ des revenus découlant des frais perçus pour les services en ligne durant la première année, ce qui aura une incidence positive surtout sur les coûts de maintenance des organisations existantes. Corporations Canada percevra 250 000 $ de plus pour les transactions effectuées autrement qu’en ligne durant la première année, ce qui concordera davantage avec le coût de la prestation de ce type de services. Dans l’ensemble, les nouvelles organisations et les organisations existantes profiteront d’une réduction annualisée nette de 55 000 $ en moyenne.

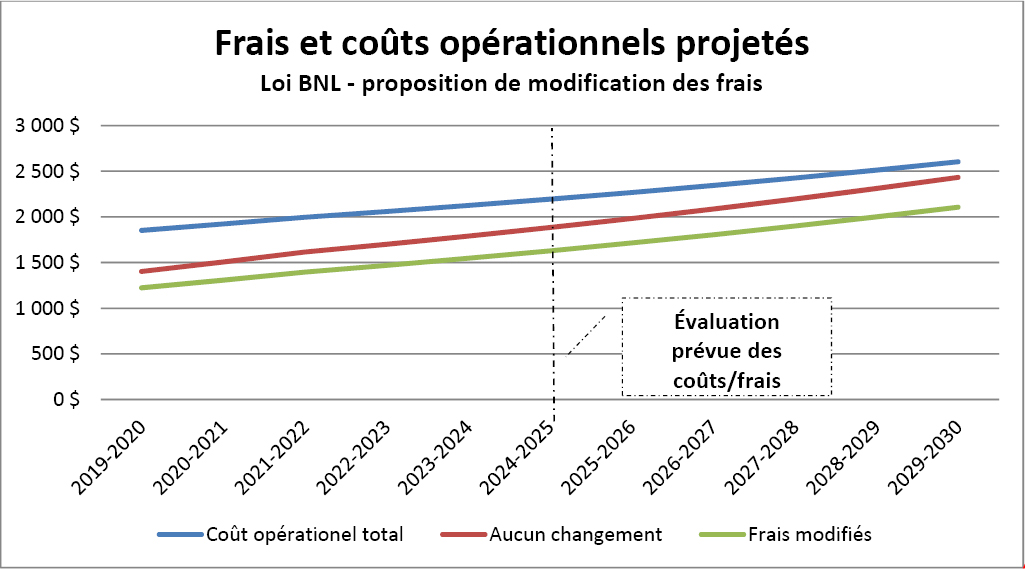

Frais et coûts opérationnels projetés

Le coût des services devrait augmenter de façon stable au cours des prochaines années, tout comme les revenus. L’analyse coûts-avantages a permis d’exposer l’écart grandissant entre les revenus et les coûts, ce qui a poussé la modification des frais de façon à ce qu’ils soient mieux harmonisés avec les coûts. Le graphique ci-dessous le démontre bien. On y voit un écart considérable entre les coûts et les revenus si aucun changement n’est apporté. La modification des frais permet donc d’uniformiser les frais appliqués pour des services comparables et de mieux harmoniser les coûts avec les revenus, ce qui est important pour une organisation financée par une autorisation de crédit net.

On entend mener une évaluation cinq ans après la mise en application des nouveaux frais. Ce sera un bon moment pour déterminer si des changements sont de nouveau nécessaires pour harmoniser les coûts avec les revenus.

Les coûts et avantages des modifications proposées sont fondés en grande partie sur une analyse coûts-avantages réalisée par Corporations Canada. Les projections des revenus s’appuyaient sur les volumes de transactions des 15 dernières années. Bien que Corporations Canada offre différents types de services, les données antérieures se rapportant aux constitutions en organisations à but non lucratif (ou aux nouvelles organisations créées au cours d’une période donnée) ont été employées pour les projections, car ce type de transaction (à lui seul ou presque) vient définir le nombre total de clients que sert Corporations Canada, ce qui détermine à son tour l’évolution des volumes pour tous les autres types de transactions. On s’est servi du volume de constitutions en organisation pour établir la tendance de croissance applicable à la Loi BNL. Le taux de croissance s’établit à 5,28 % pour les constitutions en organisation et autres types de transactions. Les transactions liées au maintien ou à la fermeture d’une organisation ont été calculées en tant que ratio reposant sur les volumes de constitutions en organisation et les volumes d’organisations actives. Cela donnait lieu à des ratios constants qui renforçaient la stabilité du modèle.

En employant la ligne de tendance pour effectuer les projections, Corporations Canada reconnaît que plusieurs facteurs influent sur les constitutions en organisation en vertu du régime fédéral, dont bon nombre sont liés les uns aux autres d’une manière complexe qu’on peut difficilement quantifier, et s’attend à ce que l’effet net demeure relativement inchangé par rapport aux dernières années. S’il est vrai que cette dernière supposition peut sembler forte, Corporations Canada ne peut pour l’instant effectuer des projections plus fiables pour une période aussi longue.

Il convient de noter que l’élasticité des volumes de transactions par rapport au prix a été analysée par Corporations Canada à deux occasions, et que l’effet a été quantifié. Plus précisément, on s’est penché sur l’effet des modifications de frais de constitution en organisation sur la décision de procéder à une constitution à l’échelle fédérale ou provinciale, un effet bien réel selon les résultats. Cependant, comme on ne propose aucune modification des frais de constitution dans le cadre des présentes modifications, on présume que l’effet d’élasticité net est nul (on suppose qu’au moment de décider s’ils procéderont à une constitution sous le régime fédéral ou provincial, les dirigeants d’entreprise ne comparent pas les frais entre le gouvernement fédéral et le gouvernement provincial, à l’exception des frais de constitution).

Compte tenu de ces éléments, un modèle de prévision interactif a permis de déterminer l’incidence de toute modification des frais sur les revenus et les coûts, pour les 10 prochaines années.

La règle du « un pour un »

La règle du « un pour un » ne s’applique pas à cette proposition, étant donné qu’il n’y a aucun changement dans les coûts d’administration imposés aux entreprises.

Lentille des petites entreprises

La lentille des petites entreprises ne s’applique pas à cette proposition puisque les organisations à but non lucratif ne sont pas considérées comme des entreprises. En outre, les organisations à but non lucratif, y compris les petites organisations, devraient bénéficier globalement de la réduction des frais à la suite de la proposition.

Consultation

Le 31 mai 2018, des renseignements ont été publiés sur le site Web d’Innovation, Sciences et Développement économique Canada au sujet des consultations publiques sur les modifications proposées aux frais de service exigés en vertu de la Loi canadienne sur les sociétés par actions, de la Loi BNL et de la Loi canadienne sur les coopératives. Deux commentaires ont été reçus en réponse aux consultations. Un commentaire affirmait que les modifications proposées étaient raisonnables. L’autre commentaire s’opposait à ce que des frais de service soient facturés à des organisations à but non lucratif, affirmant que celles-ci n’avaient pas d’argent pour les payer et que les augmentations globales ne profitaient pas aux organisations à but non lucratif. Les frais de service facturés aux organisations sont établis de manière à refléter le coût de la fourniture du service et à encourager le dépôt en ligne. Le nombre de dépôts en ligne est élevé, de sorte que la plupart des organisations ne verront aucune augmentation. Dans l’ensemble, les modifications proposées aux frais réduiront les coûts pour les organisations et, si le service est disponible en ligne, l’augmentation des frais peut être évitée si la demande est déposée en ligne.

Justification

Les frais de service appliqués en vertu de la Loi BNL n’ont pas changé depuis 2011. On propose de modifier plusieurs de ces frais de façon à encourager l’utilisation de méthodes de prestation peu coûteuses, à favoriser la conformité avec la Loi BNL et à accroître la transparence. Dans l’ensemble, les modifications devraient entraîner une baisse nette des revenus de Corporations Canada de 2,9 M$ (valeur actualisée) sur une période de 10 ans. Cela mènerait également à une réduction équivalente des coûts pour les sociétés et le grand public, en plus de limiter les surplus futurs grâce à une meilleure harmonisation des coûts et des revenus de Corporations Canada. Les intervenants ont été consultés, et un seul s’est opposé aux modifications proposées. Cela n’a toutefois mené à aucun changement dans la proposition.

Mise en œuvre, application et normes de service

Mise en œuvre

Les modifications proposées devraient entrer en vigueur le 15 janvier 2020.

Dans le cadre de la mise en œuvre des modifications, une stratégie de communication inclurait des avis aux intervenants concernant les changements aux frais et les mises à jour du site Web et du Centre de dépôt en ligne de Corporations Canada.

Application

La Loi BNL exige que les frais soient payés avant le traitement de la demande par Corporations Canada. Si le client omet d’effectuer le payement, le service ne sera pas fourni conformément à la pratique standard.

Normes de service

En général, les normes de service sont de 1 jour ouvrable pour les demandes soumises en ligne et de 5 jours ouvrables pour les demandes soumises autrement qu’en ligne avec quelques exceptions comme les rectifications, les annulations, les arrangements et les dispenses. L’objectif est de garder la norme de service générale de 1 jour ouvrable pour les demandes en ligne et d’augmenter la norme de service pour les demandes présentées autrement qu’en ligne à 10 jours ouvrables.

| Loi canadienne sur les organisations à but non lucratif Modifications aux normes de service |

|||

|---|---|---|---|

| Service | Méthode | Présentement | Proposé |

| Rapport annuel | Soumission en ligne | 1 jour | Aucun changement |

| Soumission autrement qu’en ligne | 5 jours | 10 jours | |

|

Soumission en ligne | 1 jour | Aucun changement |

| Soumission autrement qu’en ligne | 5 jours | 10 jours | |

| Modification de statuts | Soumission en ligne | 1 jour | Aucun changement |

| En ligne seulement si c’est a province du siège ou le nombre d’administrateurs | 1 jour | Aucun changement | |

| Soumission autrement qu’en ligne | 5 jours | 10 jours | |

| Lettre de satisfaction | Soumission en ligne | 1 jour | Aucun changement |

| Soumission autrement qu’en ligne | 5 jours | 10 jours | |

| Statuts mis à jour | Soumission en ligne ou autrement qu’en ligne | 5 jours | 10 jours |

| Arrangement | Soumission en ligne ou autrement qu’en ligne | 5 jours | Aucun changement |

| Renonciation à la dissolution | Soumission en ligne | 1 jour | Aucun changement |

| Soumission autrement qu’en ligne | 5 jours | 10 jours | |

| Service prioritaire (pour certaines transactions en ligne seulement) | Soumission en ligne | s.o. | Accéléré |

| Soumission autrement qu’en ligne si le service n’existe pas en ligne | s.o. | Accéléré | |

| Certificat de conformité ou d’attestation d’existence | Soumission en ligne | 1 jour | Aucun changement |

| Soumission autrement qu’en ligne | 1 jour | 10 jours | |

| Annulation de statuts ou de certificats | Soumission en ligne ou autrement qu’en ligne | 20 jours | 10 jours |

| Rectification | Soumission en ligne ou autrement qu’en ligne | 20 jours | 10 jours |

| Copies de documents | Soumission en ligne | 1 jour pour sociétés actives / 6 jours pour sociétés inactives | 1 jour |

| Soumission autrement qu’en ligne | 1 jour pour sociétés actives / 6 jours pour sociétés inactives | 10 jours | |

| Copies de documents pour un service de police ou pour un ministère | Soumission en ligne | 1 jour pour sociétés actives / 6 jours pour sociétés inactives | 1 jour |

| Soumission autrement qu’en ligne | 1 jour pour sociétés actives / 6 jours pour sociétés inactives | 10 jours | |

| Copie d’un profil corporatif (service en ligne uniquement) | Soumission en ligne | 1 jour | 1 jour |

| Certification de copies de documents | Soumission en ligne | s.o. | 1 jour |

| Soumission autrement qu’en ligne | 1 jour pour sociétés actives / 6 jours pour sociétés inactives | 10 jours | |

| Tout autre service | Soumission autrement qu’en ligne | Variable | 10 jours |

Personne-ressource

Les commentaires reçus pendant la période de 30 jours de consultations publiques seront pris en considération et seront résumés dans le Résumé de l’étude d’impact de la réglementation soumis au gouverneur en conseil en appui des modifications proposées et publiées dans la Partie II de la Gazette du Canada. L’énoncé ne contiendra aucun renseignement personnel qui pourrait être utilisé pour identifier individuellement les intervenants, et les soumissions ne devraient contenir aucun renseignement confidentiel ou personnel. Les coordonnées d’affaires seront recueillies et pourraient être utilisées lors de futures consultations menées par Innovation, Sciences et Développement économique Canada.

Innovation, Sciences et Développement économique Canada

À l’attention de : Coleen Kirby

Gestionnaire

Section des politiques

Corporations Canada

Téléphone : 1-866‑333‑5556

Courriel : ic.corporationscanada.ic@canada.ca

PROJET DE RÉGLEMENTATION

Avis est donné que la gouverneure en conseil, en vertu de l’alinéa 293(1)c) de la Loi canadienne sur les organisations à but non lucratif référence a, se propose de prendre le Règlement modifiant le Règlement sur les organisations à but non lucratif de régime fédéral, ci-après.

Les intéressés peuvent présenter leurs observations au sujet du projet de règlement dans les trente jours suivant la date de publication du présent avis. Ils sont priés d’y citer la Partie I de la Gazette du Canada, ainsi que la date de publication, et d’envoyer le tout à Coleen Kirby, gestionnaire, Section des politiques, Corporations Canada, Innovation, Sciences et Développement économique Canada (tél. : 1-866‑333‑5556; courriel : ic.corporationscanada.ic@canada.ca).

Ottawa, le 28 février 2019

Le greffier adjoint du Conseil privé

Jurica Čapkun

Règlement modifiant le Règlement sur les organisations à but non lucratif de régime fédéral

Modifications

1 L’article 94 du Règlement sur les organisations à but non lucratif de régime fédéralréférence 1 est remplacé par ce qui suit :

94 (1) Les droits à payer pour un service prévu aux articles 1 à 3 de la colonne 1 de l’annexe sont les droits applicables prévus à la colonne 2.

(2) Aucun droit n’est à payer pour les services suivants :

- a) la réception et l’examen par le directeur de clauses de modification des statuts envoyées aux termes de l’article 200 de la Loi, si le seul but de la modification est l’un ou plusieurs des changements suivants :

- (i) l’ajout d’une version française ou anglaise à la dénomination,

- (ii) le changement de dénomination ordonné par le directeur au titre des paragraphes 13(2), (3) ou (4) de la Loi,

- (iii) si les clauses de modification de statuts sont envoyées à l’aide du service en ligne du directeur, le changement de la province du siège de l’organisation ou le changement du nombre d’administrateurs;

- b) la réception et l’examen par le directeur de documents envoyés aux termes du paragraphe 288(1) de la Loi ou d’une demande de rectification visée au paragraphe 288(3) de la Loi, si l’erreur a été commise uniquement par le directeur;

- c) la réception et l’examen par le directeur d’une demande d’annulation visée au paragraphe 289(1) de la Loi, dans la circonstance prévue à l’alinéa 93(1)b) du présent règlement;

- d) la fourniture par le directeur :

- (i) d’une copie ou d’un extrait — non certifié conforme — visé au paragraphe 279(2) de la Loi si la demande pour cette copie ou cet extrait est faite par un ministère ou un organisme du gouvernement du Canada, du gouvernement d’une province ou d’une administration municipale, ou par un service de police ou un autre organisme de contrôle d’application de la loi,

- (ii) d’une copie ou d’un extrait — non certifié conforme — du profil d’une organisation produit par le directeur.

(3) En plus des droits à payer prévus à l’article 1 de l’annexe, le droit prévu à l’article 4 de l’annexe est à payer pour :

- a) l’examen accéléré de l’un ou l’autre des documents suivants :

- (i) les statuts de fusion envoyés aux termes du paragraphe 208(1) de la Loi,

- (ii) les statuts de prorogation envoyés aux termes du paragraphe 211(4) de la Loi,

- (iii) la demande d’un document attestant de la conviction du directeur préparé au titre du paragraphe 213(1) de la Loi,

- (iv) les statuts de reconstitution envoyés aux termes du paragraphe 219(2) de la Loi;

- b) s’ils sont envoyés à l’aide du service en ligne du directeur, l’examen accéléré de l’un ou l’autre des documents suivants :

- (i) les statuts constitutifs envoyés aux termes de l’article 8 de la Loi,

- (ii) les clauses de modification des statuts envoyées aux termes de l’article 200 de la Loi.

94.1 Les droits prévus à la colonne 2 de l’annexe sont ajustés le 1er avril 2024 et tous les cinq ans par la suite en les augmentant d’un pour cent, arrondis au multiple inférieur de cinq dollars.

2 L’annexe du même règlement est remplacée par l’annexe figurant à l’annexe du présent règlement.

Entrée en vigueur

3 Le présent règlement entre en vigueur le 15 janvier 2020.

ANNEXE

(article 2)

ANNEXE

(paragraphes 94(1) et (3) et article 94.1)

| Article | Colonne 1 Service aux termes de la Loi |

Colonne 2 Droits ($) |

|---|---|---|

| 1 | Réception et examen par le directeur : | |

| a) d’une demande visée aux paragraphes 2(6), 25(1) ou (2), 104(3), 160(2), 162(5) ou 171(2) ou aux articles 173, 190 ou 271 | 250 | |

| b) de statuts constitutifs envoyés aux termes de l’article 8 : | ||

|

200 | |

|

250 | |

| c) de clauses de modification des statuts envoyées aux termes de l’article 200 ou de clauses de réorganisation envoyées aux termes du paragraphe 215(4) : | ||

|

200 | |

|

250 | |

| d) de statuts constitutifs mis à jour envoyés aux termes du paragraphe 203(2) | 100 | |

| e) de statuts de l’organisation issue de la fusion envoyés aux termes du paragraphe 208(1) : | ||

|

200 | |

|

250 | |

| f) des statuts de prorogation envoyés aux termes du paragraphe 211(4) : | ||

|

200 | |

|

250 | |

| g) d’une demande d’un document, au titre du paragraphe 213(1), attestant de la conviction du directeur : | ||

|

200 | |

|

250 | |

| h) de clauses d’arrangement envoyées aux termes du paragraphe 216(5) | 500 | |

| i) de statuts de reconstitution envoyés aux termes du paragraphe 219(2) : | ||

|

200 | |

|

250 | |

| j) d’une déclaration de renonciation à la dissolution envoyée aux termes du paragraphe 221(10) : | ||

|

50 | |

|

100 | |

| k) du rapport annuel envoyé aux termes de l’article 278 : | ||

|

12 | |

|

40 | |

| l) de documents envoyés aux termes du paragraphe 288(1) ou d’une demande visée au paragraphe 288(3) | 250 | |

| m) d’une demande pour une annulation visée au paragraphe 289(1) ou d’une demande visée au paragraphe 289(3) | 250 | |

| n) d’une demande de certificat visé au paragraphe 290(1) : | ||

|

10 | |

|

20 | |

2 |

Fourniture par le directeur d’une copie ou d’un extrait — non certifié conforme — au titre du paragraphe 279(2) dans le cas où la demande pour cette copie ou cet extrait est faite par un moyen autre que le service en ligne du directeur, par copie ou extrait | 5 |

3 |

Fourniture par le directeur d’une copie ou d’un extrait — certifié conforme — au titre du paragraphe 279(2) | |

a) si la demande pour cette copie ou cet extrait est faite à l’aide du service en ligne du directeur, par copie ou extrait |

10 | |

b) si la demande est faite par tout autre moyen, par copie ou extrait |

40 | |

4 |

Examen accéléré par le directeur | 100 |